种群的变化

种群就是养殖企业的繁殖种猪,主要体现在能繁母猪和后备母猪的数量和效率上,这里要注意的是效率很关键,例如同样100万的能繁母猪,PSY20和PSY10,那前者的繁殖能力就是后者的两倍。

种群除了影响出栏量,也可以通过繁殖的仔猪成本来直接影响完全育肥成本,所以生猪养殖企业的种群非常重要,而一个猪周期初期,如果养殖企业在种群、育肥产能上有足够的优势,那在整个猪周期的成长性就很高。

我们再从数据上感受一下牧原在上一轮猪周期以种群的绝对优势获取利润前期所具备的条件。

种群最重要的数据有3项:能繁母猪数量、能繁母猪效率和母猪舍产能。

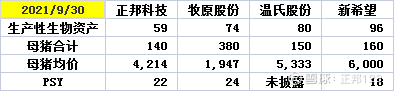

而报表披露的数据只是账面的记账余额,并没有准确的反应种群的实际优势,先看看反映种群的报表项目——生产性生物资产。

这是正邦科技2021年3季度的生产性生物资产账面余额:59.47亿,主要是猪圈的固定资产和在建工程合计199.6亿。对于正邦种群的理解应该是这样的:

这59.47亿对应的是100万的能繁母猪和40万的后备母猪,而能繁母猪的PSY(养猪的psy是指每头母猪每年所能提供的断奶仔猪头数)是22。

养猪场PSY的计算方法:PSY=母猪年产胎次×母猪平均窝产活仔数×哺乳仔猪成活率。

我们看上表这组数据大概就能知道:

1、生产线生物资产的余额不是说越大越好,因为余额越大,对应母猪的头均成本就越大,而摊销到仔猪的成本就会越大,所以牧原的生产性生物资产虽然只有74亿,但能繁母猪数量远超另外3家,所以牧原仔猪落地成本只有200;

2、4家猪企的PSY差异比较大,其中正邦科技22逐步接近牧原股份的24,温氏虽然未披露,但从披露的每月产仔数量倒推可能比新希望稍微多一些,但应该还在20以下;

3、母猪舍产能的利用率影响也比较大,正邦科技PSY22和牧原的PSY24差异不大,但仔猪头均成本高出一倍以上,主要是母猪培育成本的均价也高出一倍,这较大概率就是正邦科技的母猪舍产能有220万头,但存栏母猪只有140万头,母猪存栏产能利用率正邦科技的最低。

那2018年到现在的生产性生物资产数据情况又是怎么变化的?

这个表把过去5年4大猪企的生产性生物资产和出栏量的数据做了一个对比,可以发现以下情况:

1、正邦科技是学牧原学的最好的一家,按正邦目前的种群对应的出栏规模,正邦未来2年超过牧原目前的出栏量可能性很大;

2、温氏以前确实是猪企的老大,但这次非瘟估计是清洗了温氏的种群,现在逐渐恢复,但还落后于正邦科技,应该比新希望略好;

3、牧原和温氏上一轮猪周期是专注在养猪或养殖上的,正邦是上一轮确认了养猪为核心业务,而新希望目前来说种群发展的最慢,头均母猪价格高企,同时PSY还在18以下。

4、从出栏的情况看,正邦虽然落后于牧原,是明显超过温氏和新希望的,而这个出栏量是在3季度淘汰了60万头能繁后做出来的,而且正邦科技目前种群的PSY达到22,明年引种的高效能繁母猪只要打满能繁母猪舍的产能,正邦科技在出栏量和仔猪成本两方面都会有极大的改善。

这里要注意一个重点,正邦科技不需要超越未来的牧原,未来3年只要达到现在牧原的水平,低位不到300亿的正邦科技在未来3年达到2000-3000亿的市值可能性是不是很大?

实际上这个PK不是种群PK,最终还是市值PK,正邦科技300亿市值在猪周期恢复到猪价高点成长到3000亿的概率和牧原股份3000亿市值,成长到30000亿,哪个大?

$正邦科技(SZ002157)$$牧原股份(SZ002714)$$温氏股份(SZ300498)$