LPR新机制实施即将满一周年,随着越来越多的银行贷款以LPR定价,中国银行业的盈利压力将一步提升,同时银行可能在信用审批方面调整风险偏好(延长定价周期、调整贷款投向)以弥补某些利润损失。

8月19日,穆迪发布的报告称,LPR目前已被国内银行广泛使用,在央行降低借款成本以支持实体经济增长的形势下,贷款利率将进一步走低,银行的贷款息差和盈利能力将继续承压。

按照计划,今年1月1日起商业银行所有新增贷款必须以LPR定价,而8月30日绝大部分存量浮动利率贷款也将完成转换为LPR定价。

穆迪表示,预计所有借款人更倾向将存续浮动利率贷款转为按LPR进行定价,原因是未来12-18个月中国的低利率环境将持续,而LPR机制令借款成本能够进一步体现利率的下降。“作为货币政策框架的一部分,LPR定价机制在疫情期间引导贷款利率下行过程中起到良好作用。”

同时,穆迪认为,在8月大部分存量浮动利率贷款转换为LPR基准定价之后,银行的贷款收益率将会加速下降。

“虽然不会马上对贷款利率产生负面影响,但这些贷款今后将定期根据LPR基准进行重新定价,而LPR更为动态且可能下降,在这种情况下其贷款收益率将全面下滑。”穆迪称。此前,多家大行已经明确重定价周期为1年。

随着贷款利率下降的同时,银行各种存款利率以及同业负债也会随着下降。如,6月份几家大型银行主动下调了3年期、5年期大额存单发行利率,股份制银行随之作了相应下调,部分地方法人银行的存款利率也有所下行;国有大行、股份制银行大额存单加权平均利率分别为2.64%和2.71%,较2019年12月下降30个和34个基点。

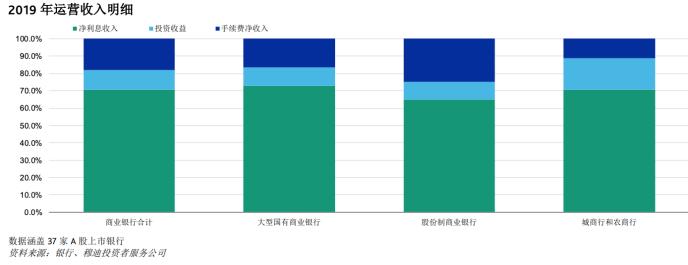

“尽管同业借贷成本也会下降,但只能小幅缓解贷款盈利能力下降的影响,因为中国银行业的资金来源以存款为主。”穆迪称,在对利率更敏感的市场中,小型银行将面临更大压力,因为这些银行更依赖于利息收入和投资收益,如一季度农商行净息差下降26个基点便是例证,而股份行对市场融资的依赖性更高,从利率下降中获益,其净息差相对更稳健。

数据显示,截至6月底,人民币贷款占社会融资规模的60.3%,显著高于公司债券和股票分别为9.9%和2.8%的占比。

相应的,穆迪认为,银行可能在信用审批方面调整风险偏好以弥补某些利润损失,不过这可能给银行贷款授信带来挑战并提高资产风险,如银行可以延长其贷款的重定价周期,或者将更多贷款投向收益率更高的消费贷款、重定价周期较长的轻资本的住房抵押贷款以及其他个人银行业务。

“一些银行可能寻求改变其贷款组合的期限构成,以调整即将重新定价的资产规模,这可能会加剧银行的利率风险和资产负债期限错配。由于中国衍生品市场仍处于发展初期以及银行使用此类工具的经验有限,这些风险可能较无法有效对冲。”穆迪称。