摘要:

4月7日,在等待了3个多月后,第三批REITs即将开启公众端申购,仅发行一只——华夏中交建高速REIT。前几批REITs处于供不应求的状态。因此,尽管募资规模巨大(93.99亿),但是该REITs的网下认购倍数已经高达38倍。

本次,我的朋友老羊Andy,一位资深的财务专家,从基本面的角度,为我们深入浅出地分析华夏中交建REIT的中期和长期价值。

(REITs的打新价值本次就不讨论了,看看第二批26.4%的首日涨幅、约50倍的中签率,2%的中签率,答案很明显了)。网页链接{#雪球公募达人计划#} #REITS如何买# #华夏中交建高速REIT#

------------------------------------------------------------------

2022年第一只REITs终于来了,值不值得投?

——华夏中交建高速REIT的财务透视

□老羊Andy

华夏中国交建REITs封闭式基金(508018)作为我国第三批获批的基础建设REITs基金(也是第十二支REITs基金),管理人为华夏基金,于3月16日获批,3月29日完成网下询价(9.399元/份),4月7日将开始公众端申购。

作为一名普通投资者最关注的问题无非包括投资标的物的估值如何?当前盈利情况以及未来的盈利情况?有哪些风险等等…..

先说结论吧!

该项目未来现金流在REITs发行后有望大幅好转,5-10年来看盈利增长空间良好,未来两年分红预测在4.3%左右,且由于全周期6.9%的实际收益率预测,未来分红率还有超过10%的可能,适合追求低波动性、厌恶风险、且不满足于债基货基低收益的投资者。

但对于10年后其所预测的交通流量及项目收益,则需要高度怀疑其合理性。

另外,在二级市场买的话,别买贵了。全周期IRR可能低于4%,如初始基金份额价格超过21元,则全周期IRR可能低于0%。

一、项目介绍

项目标的嘉通高速位于湖北省咸宁市,是联通嘉鱼县和通城县的高速公路,该段高速为武深高速(武汉-深圳)湖北段的一部分,北接武深高速的武嘉高速段(武汉-嘉鱼),南接武深高速的通界高速段(通城-界上),入湖南;高速全长92公里,项目实际投资共计88亿元。预计2016年5月通车,实际投入使用为2018年末。特许经营权到期日:2046年2月南段,和2046年8月北段。

项目具有一定稀缺性。武深高速(在湖北段)是京港澳高速的补充,从武汉到湖南段与京港澳高速成交叉状,在湖北段不存在竞争关系;而嘉鱼到通城此前并无高速公路。该段高速是湖北省“十二五”交通发展规划“七纵五横三环”中的重要“一纵”。

目前投入运营时间仅3年多,且经历疫情的高速公路免费和正常生产生活等原因,交通流量仍不稳定。

普通的投资者可以参与了解并享受国家基础设施的所带来的红利,不得不说要感谢REITs基金,让投资者可以近距离的关注、“拥有”一条高速公路!但这条高速公路能否带给我们持续的红利呢?

下面进入正题:

二、值不值得投资?

(一) 项目在REITs基金在发行后,营业利润/现金流状况将大幅改善,为分红提供支撑

收入侧:不稳定状态有望结束

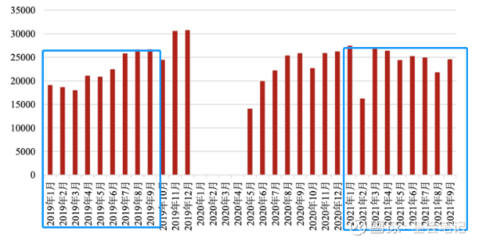

2016年嘉通高速即通车,但直到2018年底武深高速武汉到嘉鱼段才宣告通车,此前的“断头路”导致2016-2018 的实际交通量在3-5000辆次/天。自2019年开始,实际交通量上涨迅速,稳定在2万辆次/天;因此,2019年可以作为未来预测的基数水平。尽管由于疫情原因2020年交通流量有所下降,但2021年1-9月的数据来看,相较2020年增加6.08%,与2019年数字基本持平。

表 1 2016-2021年嘉通高速车流量及增速

表 2 嘉通高速 2019-2021 年 1-9 月逐月标准车流量情况

表 3 2018-2021(1-9月)营业收入vs净利润情况(单位万元)

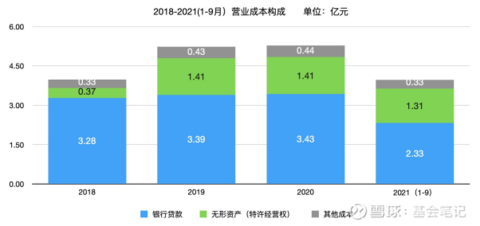

成本端:贷款利息显著降低

基金发行募集的资金将主要用于偿还银行贷款,这也是该项目的两项主要营业成本之一。至此银行贷款将从此前的近70亿大幅减小到13亿元(工商银行),未来的年贷款利息将从2.33亿元降至5200万元。贷款利息显著降低后项目公司现金流状况将明显改善。

表 4 银行贷款利息(蓝色)是该项目主要营业成本之一

因此,可以得出结论该REITs基金在发行后其营业利润/现金流状况将大幅改,这为REITs分红带来支撑。

(二)项目未来盈利有望增长,派息率可能达到10%+,但风险或在10年后

项目未来盈利状况如何?这个问题可以分为短期22、23年的盈利情况和中长期项目盈利情况两个问题,而项目的估值也与此结论紧密相关(根据资产定价模型CAPM,项目的估值等于未来生命周期的全部折现现金流)。换做通俗的话来说就是:到底能赚多少钱以及买得贵不贵?

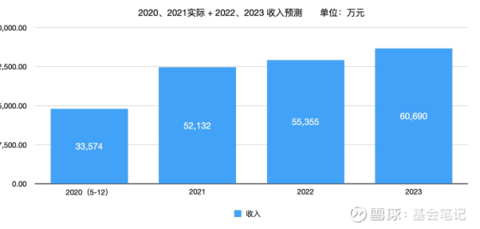

从收入预测看,根据官方数据,2021年收入比2019年增长15%。2022-2023年项目收入预测同比增幅并不大(8%-9%),可以说数字还是合理的和可实现的。

按照回复意见稿的内容,基于85.77亿募集资金底数计算,2022和2023的预测分红率为4.71%和4.83%。但按照3月29号根据询价最终确定的认购价格9.399元/份,实际募集规模为93.99亿,预测分红率略下调至4.3%和4.41%。

尽管后几年分红率没有给出预测,但从中长期(5-10年)的角度来看,该项目还是有一定的增长空间的,在意见回复稿中基金方面也对未来24年的交通流量做出了预测以及详尽的阐释,首先基于社会经济发展规划和区域交通分析,具体来说微观方面,结合地区历年GDP增长数据和当前机动车保有量以及产业集群情况,当前路网的可替代性和竞争优势等因素,预测未来24年(特许经营权)交通流量及通行费用如下:

表 4 未来24年(特许经营权)交通流量及通行费用预测

根据上表我们可以看到,2021-2046年的各年份的复合增长率是呈下降趋势的:从2021年的7.03% 到2046年的2.86%,但如果从绝对值的角度来看,2046年的交通流量已经是2021年的将近4倍。

个人认为10年内,即到2030、甚至2035年区间,模型数据还是具有一定可信度的。虽然招募书中并未公开2023年以后的具体盈利和分红预测,但根据交通流量/收入预测可以得出该期间的收入可以远高于4.71%这一首年分红比例,甚至在2030年时这一数字预计可以会达到10%甚至更多,毕竟项目全周期的预测IRR(实际收益率)可以达到6.9%之多(该数字是基于8.24%的税前折现率计算的)。

但项目的最后10年的时间里,笔者有以下疑问:该条高速公路的饱和度是否有一个合理的上线?在10年到20年区间(招募书中提到10年内无替代规划)的地区发展程度以及国家整体规划会否发生变化?按照流量随GDP增长而增长的预测会否受到其他因素影响导致流量发生波动?

因此,对于后10年其所预测的交通流量及项目收益则需要高度怀疑其合理性—-而对未来长期的预测恰恰是影响模型估值的水平的重要因素,对此投资者应该有一个清醒的头脑。

(三)补充说明一个问题

项目在REITs发行后,虽然马上还了66亿元贷款,但还新增了13亿元工商银行贷款,这引发两个疑问:

①为何不(增加估值)将全部募集资金替代银行贷款?为何还要新增13亿元?这样不是还增加5200万元每年的财务费用吗?

该问题上海证券所的问询函中也有所涉及,基金方面回复的内容并未涉及具体原因,只是介绍了该13亿元的还款期限,还款计划等信息。个人揣测其中原因也许可能是这13亿元作为提前还款66亿元银行贷款的补偿条款吧?毕竟提前还贷虽然让银行方面的现金流大增,但却影响了其未来10-20年的稳定的营业收入。

②是否会影响每年分红?

个人分析认为,有关13亿贷款不仅在收益端会影响每年的分红金额,同时这个贷款也是平衡资产负债表右侧资产负债比例,进而影响WACC,降低折现率,并最终影响全项目周期的整体估值。但因招募书并未公开整个模型的计算数据,因此在两个变量都发生变化的情况下,很难对此进行计算,也就无法验证该估值的合理性。

三、结语

REITs基金作为一个舶来品新鲜事物,在我国的发展时间并不长,当前的基金数量只有12支,还属于小批量试水的阶段。从公开发行的这十二支REITs基金来看,全部集中到基础设施这一细分地产领域中。这一方面是我国基础设施建设快速的发展造成的债务杠杆居高不下,在去杠杆降低债务的方针指导下,REITs适时的出现可以有效的化解这一矛盾;同时也可以让普通投资者有机会染指参与这些过去只有航母级企业才能参与涉及的基础设施建设,分得其中一杯羹,这是双赢的结果。

就像招募书在开篇重要提示第九点中提到的那样,“一般情况下,本基金预期风险和收益高于债券型基金和货币型基金,低于股票型基金“,也可以说REITs在风险和收益方面做到了很好的平衡,对于追求低波动性,厌恶风险的投资者,而并不满足于债券型基金以及货币型基金的低收益的投资者,当前这只REITs是真的适合你。

基于以上分析,个人认为值得认购。当然,千万别买贵了!根据招募书中的风险提示,如基金价格超过12元,则全周期IRR可能低于4%,如初始基金份额价格超过21元,则全周期IRR可能低于0%!如果你没能在认购时获得足够的份额,那么在二级市场交易中需谨慎投资,注意价格!